Come ottenere un mutuo sulla prima casa

Capitolo

1

Casavo guide

Come comprare una casa

Capitolo 1:

Come ottenere un mutuo sulla prima casa

Noi di Casavo aiutiamo ogni giorno tante persone a trasformare in realtà questo desiderio, e ci capita spesso di leggere nei loro occhi tanta preoccupazione al solo pensiero di dover capire come funziona un mutuo. In questa guida troverai tutto quello che ti serve per richiedere un finanziamento, raccontato con parole semplici a prova di ansia.

👉 Prenota una consulenza gratuita con il nostro team!

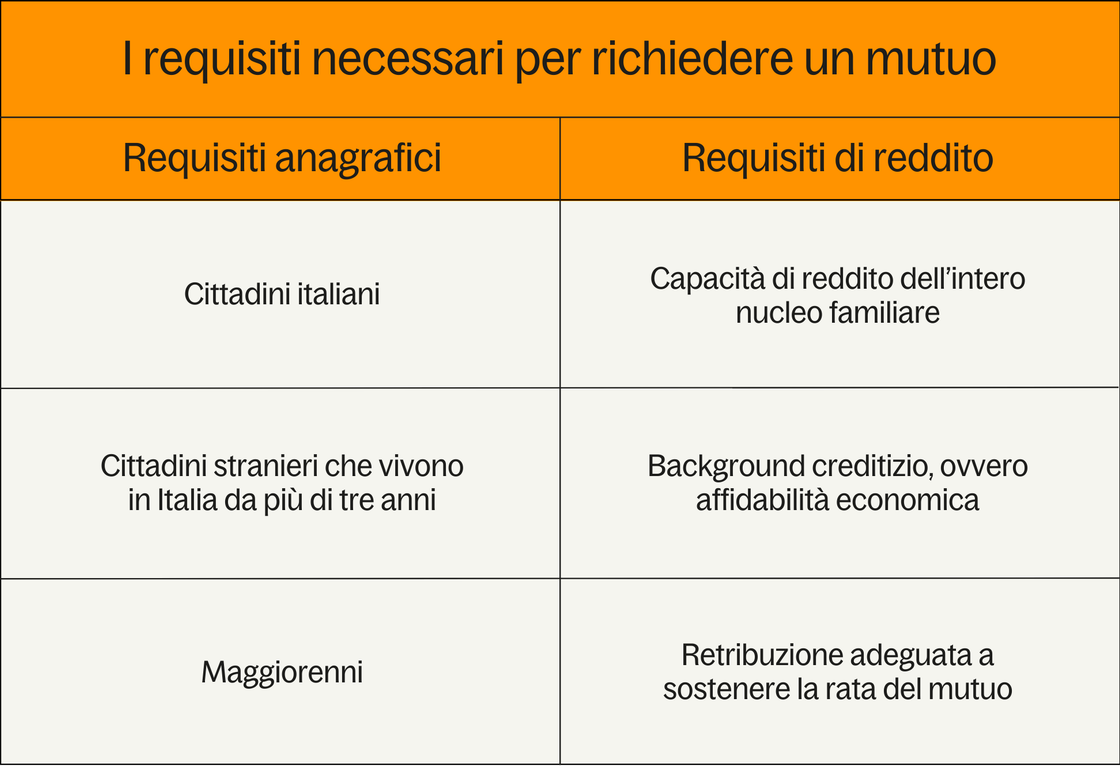

Requisiti anagrafici e di reddito per i mutui sulla prima casa

Il sogno di una casa tutta tua ha bisogno di solide radici. Il primo passo da compiere è comprendere quali sono i requisiti essenziali per avere un mutuo e come farne richiesta presso gli istituti di credito. Ne esistono di due tipologie, quelli anagrafici e quelli di reddito.

Requisiti anagrafici

Le caratteristiche anagrafiche di base per accedere a un mutuo sono due:

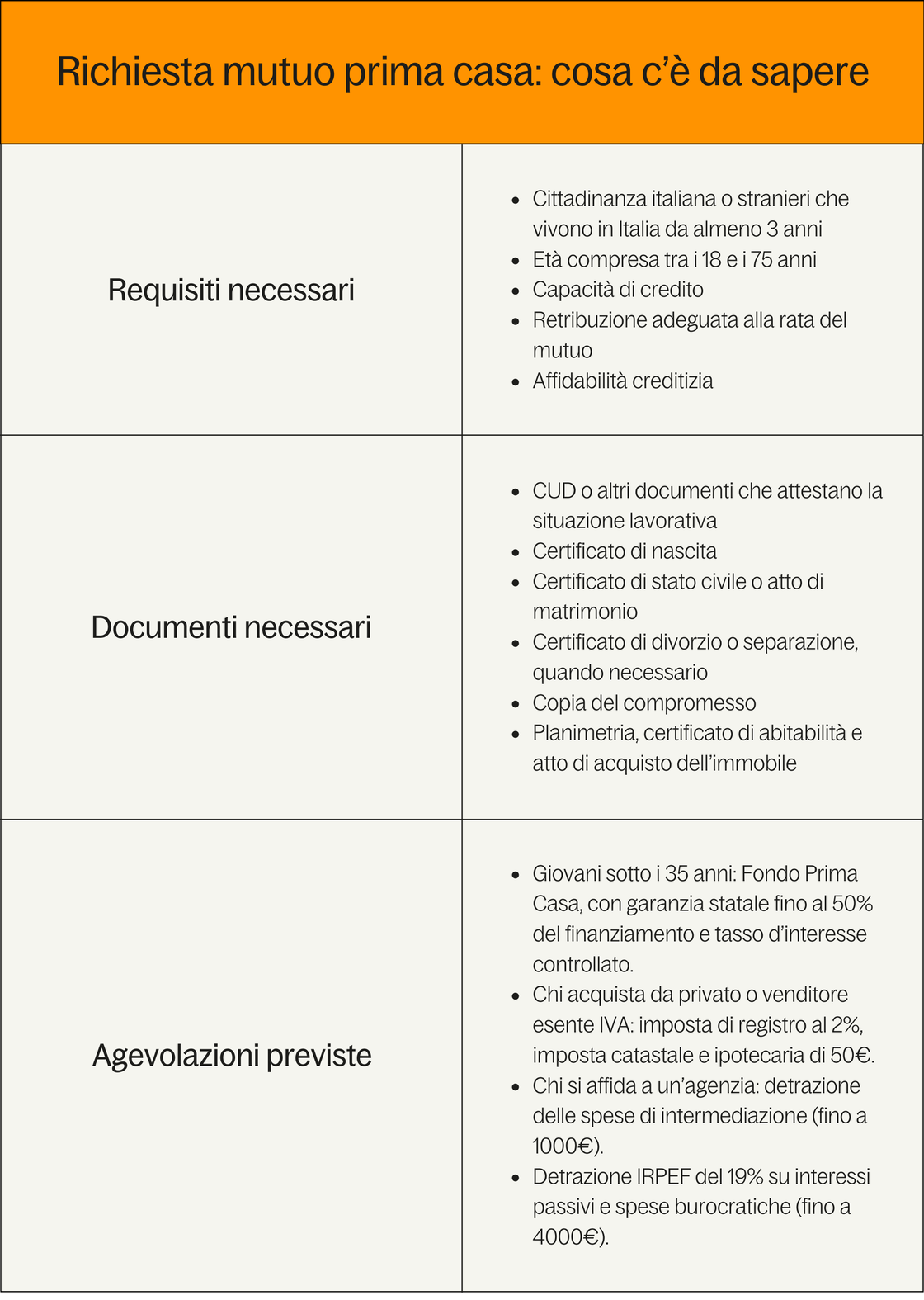

- devi possedere la cittadinanza italiana: questo non significa che i cittadini stranieri non possono ottenere un finanziamento, ma semplicemente che dovranno dimostrare di vivere stabilmente in Italia da più di tre anni e dare garanzie relative al proprio posto di lavoro;

- devi essere maggiorenne: per richiedere un mutuo bisogna avere già compiuto 18 anni.

Se la maggiore età è necessaria per avviare le pratiche, sappi che non esiste un limite massimo stabilito dalle normative: da questo punto di vista sono i singoli istituti di credito a dettare le proprie regole. Va detto, però, che è difficile vedersi approvata una richiesta di mutuo se il periodo di termine dell’ammortamento dovesse coincidere con un'età superiore ai 75 anni. Per questi casi è certamente più interessante riflettere su un prestito ipotecario vitalizio.

Requisiti di reddito

A fare davvero la differenza fra una richiesta accettata e una pratica non andata a buon fine sono, in realtà, le garanzie economiche che potrai portare al cospetto della banca. In sostanza i requisiti di reddito sono molto importanti e dovrai garantire di avere una situazione solida, fattore valido sia per i lavoratori dipendenti che nel caso di lavoratori autonomi.

Non dimenticare che una banca sarà maggiormente propensa ad acconsentire al mutuo solo quando sarà certa che non avrai problemi a restituire quella somma.

Di queste garanzie si occupa l’analisi reddituale, una pratica che ha lo scopo di valutare:

- la capacità di credito, vale a dire la concreta capacità di pagare le rate del mutuo, calcolata in base ai molteplici redditi della tua famiglia;

- il background creditizio, che potremmo definire come la tua affidabilità economica, dedotta da mutui accesi in precedenza oppure ulteriori garanzie che possono delineare il tuo quadro finanziario.

Prima casa o meno, identificare se possiedi i requisiti per ottenere un mutuo è il primo ragionamento da fare. Ci sono poi due aspetti molto importanti che devi tenere sempre a mente quando vuoi richiedere un finanziamento:

- l’importo di una rata di un mutuo non dovrebbe mai superare un terzo del tuo stipendio netto. Si tratta di un’ulteriore garanzia rispetto a ciò che abbiamo scritto nel paragrafo precedente, oltre che di una rassicurazione per l’istituto di credito che tale rata non avrà implicazioni negative sulla tua quotidianità. Vuoi saperne di più? Non perdere la nostra guida completa per il calcolo della rata del tuo mutuo.

- le attuali normative consentono di ottenere un finanziamento fino massimo all’80% dell’intero valore ipotecario dell’immobile che intendi acquistare.

Questi sono i requisiti che dovrai dimostrare di rispettare, compilando un’apposita richiesta di mutuo presso gli istituti creditizi o i loro sportelli virtuali. Cosa succederà dopo? Scopriamolo nei prossimi paragrafi.

Come funziona un mutuo: dalla richiesta alla stipula

La risposta della banca alla tua richiesta di mutuo è nota come parere di fattibilità e sancisce la sua disponibilità o meno a fornirti il credito necessario per acquistare la prima casa.

È in questa fase che verranno analizzati i requisiti di cui disponi, il reddito e la tua situazione finanziaria. In caso di risposta positiva la banca darà il via a una serie di valutazioni tecniche sull’immobile di tuo interesse, e ti sarà richiesto di presentare i documenti necessari a procedere. La tipologia varia da istituto a istituto, ma la lista di sicuro comprenderà:

- attestati sulla tua situazione lavorativa, quindi ad esempio una copia del CUD e un attestato di anzianità di servizio se risulti dipendente oppure, per i lavoratori autonomi, l’atto di iscrizione all’albo o le copie del Modello Unico;

- un certificato di nascita;

- il certificato di stato civile o l’atto di matrimonio nella sua interezza;

- una copia dei certificati di divorzio o separazione se necessario;

- la copia del compromesso;

- alcuni dati importanti dell’immobile come la planimetria, il certificato di abitabilità e una copia dell’ultimo atto di acquisto.

Terminata la raccolta documentale, il passo successivo è la stipula dell’atto di mutuo, che dovrà essere firmato alla presenza di un notaio. È con questo passaggio formale che il tuo sogno di comprare casa inizierà a trasformarsi in realtà. In parallelo, sempre durante la firma, viene stipulata la cosiddetta ipoteca, che serve a tutelare la banca nel caso di problemi relativi al pagamento del mutuo stesso.

Con la firma del contratto, è fatta: avrai la somma pattuita a disposizione e potrai completare l’acquisizione dell’immobile. Passiamo ora agli ultimi aspetti da approfondire a proposito di mutuo: agevolazioni, detrazioni e mutuo ipotecario.

Agevolazioni previste per mutui prima casa

Esistono alcune agevolazioni fiscali molto interessanti che potrebbero fare al caso tuo. Per i giovani al di sotto dei 35 anni, per esempio, il Ministero dell’Economia e delle Finanze ha predisposto nel 2020 il Fondo Prima Casa, con una garanzia statale fino al 50% del finanziamento e un tasso d’interesse controllato. Oltre a questa opportunità specifica, ce ne sono altre a disposizione di chiunque stia per definire l’acquisto di una prima casa, con interessanti riduzioni sulla tassazione.

Dai un’occhiata a questa tabella per renderti conto dei vantaggi fiscali a cui avresti diritto in questo momento.

| Quando acquisti da un privato o da un venditore esente IVA | Quando acquisti da un venditore soggetto a IVA |

|---|---|

| Imposta del registro al 2% (invece che al 9%) | Imposta di registro di 200€ |

| Imposta catastale di 50€ | Imposta catastale di 200€ |

| Imposta ipotecaria di 50€ | Imposta ipotecaria di 200€ |

| Non c’è IVA | IVA al 4% (invece che al 10%) |

Anche decidere di affidarti a un’agenzia immobiliare per la ricerca e l’acquisto dell’immobile può essere conveniente: in tal caso potrai portare in detrazione dalle quote IRPEF il 19% delle spese di intermediazione, fino a un massimo di 1000€.

Detrazione degli interessi passivi

Fra le agevolazioni più interessanti per chi acquista una prima casa ti segnaliamo la detrazione degli interessi passivi che vengono pagati sul finanziamento. Stipulare un mutuo per la prima abitazione ti dà il diritto a una detrazione IRPEF del 19% su interessi passivi e spese accessorie di natura prettamente burocratica (per un importo non superiore ai 4000€ annuali).

Facendo un rapido calcolo, ciò significa che ogni anno puoi usufruire di un’agevolazione massima di 760€ per recuperare alcuni costi dovuti a:

- la parcella del notaio per la stipula dell’accordo del mutuo;

- le spese di istruttoria con la banca;

- l’imposta sostitutiva;

- i costi della perizie tecniche e della valutazione dell’immobile di cui abbiamo parlato in precedenza.

Vediamo ora l’ultima interessante sezione, dedicata alle tipologie di pagamento possibili per il tuo mutuo.

Mutuo ipotecario prima casa: cos'è e perché è importante

Abbiamo visto che un mutuo può coprire fino a massimo l’80% del valore dell’immobile, lasciando a te l’onere economico del restante 20%. Se non disponi di liquidità sufficiente per sostenere questa spesa, anche in questo caso esiste una valida opzione.

Hai mai sentito parlare di mutuo ipotecario? Si tratta di un finanziamento utile per acquistare un immobile e ottenere un finanziamento che copra anche oltre l’80% del suo valore, con l’ipoteca come forma di tutela per la banca nel caso di mancati pagamenti delle rate del mutuo.

In base alle caratteristiche dei tassi di pagamento, ne esistono 4 varianti:

- a tasso fisso: con rate costanti nel tempo, così saprai sempre quanto pagherai ogni mese;

- a tasso variabile, in cui il valore della rata è soggetto alle variazioni dei mercati finanziari;

- a tasso variabile con tetto massimo: con rate variabili che, però, non possono superare un valore massimo stabilito;

- a tasso doppio, una soluzione in cui i pagamenti mensili sono divisi in una parte fissa e in una seconda variabile.

Qualsiasi soluzione tu stia valutando, è importante vivere il momento della richiesta di un mutuo con tranquillità e tutta la calma necessaria. La stessa pace che puoi trovare nella casa che hai sempre desiderato nascosta fra i nostri annunci!

Tutti i capitoli

© Casavo Management S.p.A.

P.IVA: 10540340964