Surroga del mutuo: come funziona, vantaggi e svantaggi

Capitolo

1

Casavo guide

Come comprare una casa

Capitolo 1:

Surroga del mutuo: come funziona, vantaggi e svantaggi

In questa piccola guida scoprirai cos’è e come funziona, ma non solo. Noi di Casavo ti spieghiamo anche quanto costa e chi può fare la surroga del mutuo, quali sono i vantaggi dell’operazione e che documenti ti occorrono per inoltrare la domanda. Partiamo subito!

Cos'è la surroga del mutuo

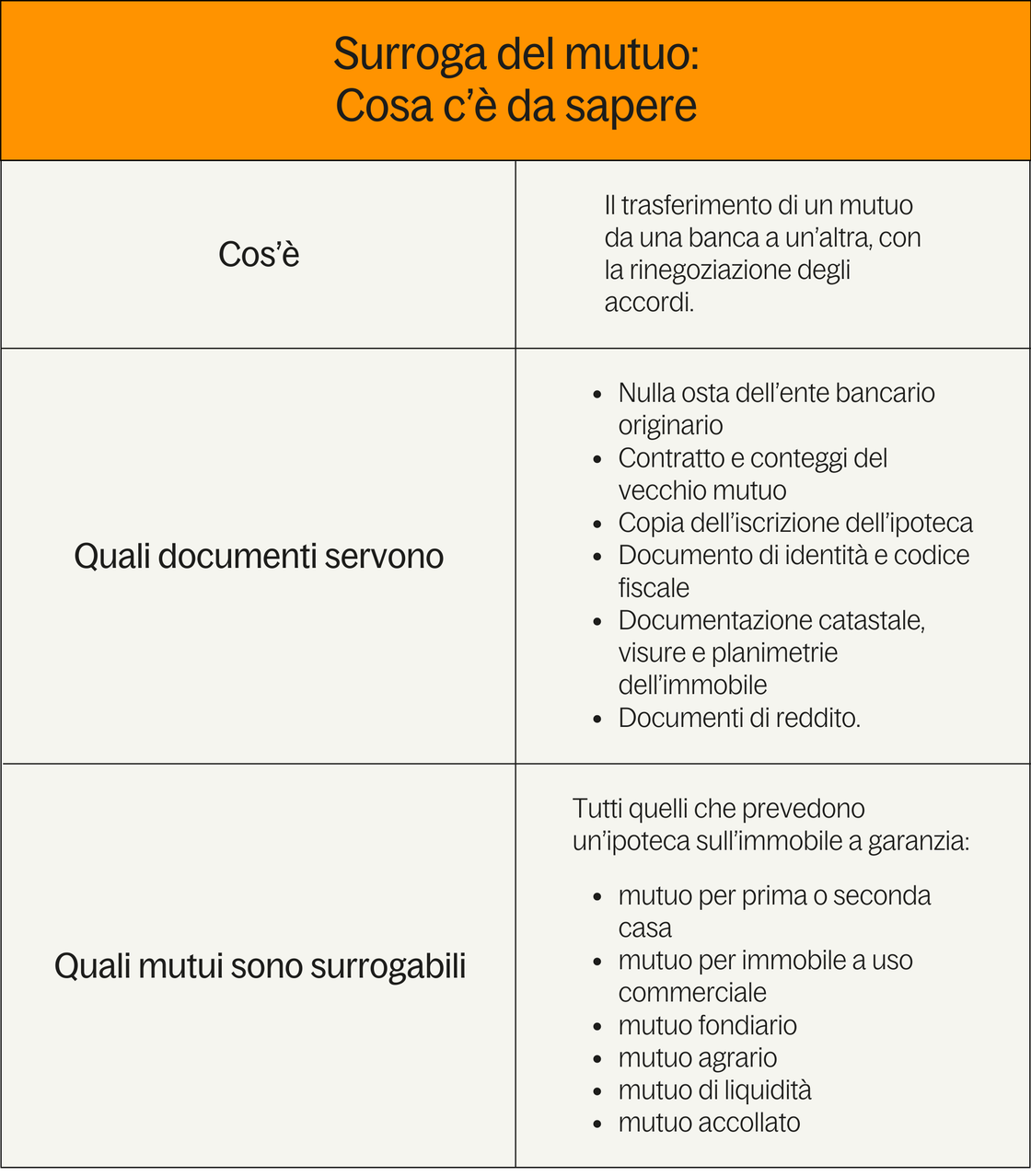

La surroga del mutuo, regolamentata dalla Legge Finanziaria 40/2007 del 2008 conosciuta come Legge Bersani, è la possibilità di trasferire il mutuo intestato a te da un istituto bancario a un altro. L’operazione non influisce sull’ammontare del debito ma ti consente di rinegoziare le condizioni contrattuali e diminuire, anche se di poco, gli importi delle rate mensili.

Hai acceso un finanziamento per il pagamento a rate di un immobile dieci anni fa? La portabilità del mutuo potrebbe farti risparmiare un po’ di soldi, soprattutto se ti trovi a pagare i vecchi tassi fissi, di certo meno convenienti delle proposte più recenti.

Prosegui con la lettura per scoprire le informazioni utili a inoltrare la domanda al tuo istituto di credito.

Come funziona la surroga del mutuo

Per procedere con la surrogazione prima di tutto devi scegliere la nuova banca alla quale affidare il mutuo della tua casa. Sarà l’ente stesso a informarti sul nuovo piano di ammortamento e sulle condizioni contrattuali alle quali fare riferimento a passaggio avvenuto.

Compiuto questo primo passo, l’iter è semplice e preciso:

- richiedi il nulla osta per il passaggio al nuovo istituto di credito alla tua banca e, una volta ottenuto, mettilo insieme agli altri documenti necessari a procedere;

- il nuovo ente, dopo la ricezione delle carte, si assume l’onere del finanziamento con la redazione dell’atto di surrogazione, estinguendo il precedente e accendendo un nuovo contratto di mutuo;

- infine, un unico atto notarile - al quale parteciperai insieme ai rappresentanti della vecchia e della nuova banca - ufficializzerà il trasferimento dell’ipoteca.

Come vedi, a te non è richiesto alcuno sforzo se non quello di raccogliere i documenti per la surroga del mutuo, che riepiloghiamo qui a seguito:

- il nulla osta della banca - come detto sopra - dove hai stipulato il primo contratto: di media si ottiene in massimo 30 giorni e non sono ammesse opposizioni di alcun genere;

- il contratto del vecchio mutuo;

- una copia dell’iscrizione dell’ipoteca;

- il documento di identità e il codice fiscale dei soggetti a cui è intestato il contratto;

- i conteggi relativi al debito residuo da saldare;

- la documentazione catastale, le visure e planimetrie dell’immobile;

- una copia del modello 730 o dell’unico;

- le ultime due buste paga, l’estratto dell’iscrizione alla camera di commercio o l’iscrizione all’albo professionale;

- l’ultimo estratto del tuo conto corrente.

A questo punto, ti starai chiedendo se tutto questo ha un costo. La risposta è sì: solo 35€. Per chi surroga, infatti, non ci sono imposte e restano valide tutte le agevolazioni fiscali in caso, per esempio, di acquisto di prima casa. Quanto alle spese notarili, le perizie e i bolli sono tutti a carico del nuovo ente di credito.

A dadi tratti, la portabilità del mutuo è senza ombra di dubbio uno strumento prezioso per ottenere un vantaggio economico non di poco conto. Attenzione però: non tutte le ipoteche sono surrogabili.

Quali mutui si possono surrogare

Da definizione, “la surroga può essere richiesta da tutti coloro che hanno contratto un mutuo ipotecario.” (Fonte: Altalex)

I mutui per l’acquisto della prima o della seconda casa sono surrogabili perché prevedono l’iscrizione di un’ipoteca sull’immobile da acquistare a garanzia del prestito. Per essere esaustivi, però, dobbiamo ricordare che esistono tante tipologie di finanziamento e non tutte possono usufruire dei benefici di questa operazione bancaria. Qui ti dettagliamo quelle che, con certezza, possiedono le caratteristiche idonee alla portabilità.

Mutuo per l’acquisto di immobili a uso commerciale

Se sei a capo di un’azienda e hai contratto un mutuo per l’acquisto di un immobile a uso commerciale puoi usufruire della surroga solo nel caso in cui la tua sia una micro-impresa. A prescindere dalla forma giuridica, quindi, la portabilità del finanziamento può essere richiesta solo dalle aziende che hanno meno di 10 dipendenti e un fatturato annuo che non supera i 2 milioni di euro.

Mutuo fondiario

I mutui fondiari permettono di acquistare una proprietà, ristrutturarla o dare il via a nuove costruzioni. Sono concessi dalle banche solo a fronte di un’ipoteca di primo grado sull’immobile e per questo motivo sono tra i finanziamenti che possono beneficiare della surrogazione.

Mutui agrari

I mutui agrari destinati agli imprenditori agricoli sono emessi per l’acquisto di proprietà destinate all’esercizio di attività zootecniche e agricole. Anche in questo caso, a garanzia del prestito, viene iscritta un’ipoteca sui beni che rende surrogabile questa categoria di finanziamenti, a patto che l’impresa agricola sia di piccole dimensioni.

Mutuo di liquidità

Concessi per garantire al richiedente una certa somma di denaro per qualunque necessità, i mutui di liquidità richiedono anch’essi un’ipoteca che li rende, come gli altri, soggetti a portabilità.

Mutuo accollato

L’accollo si verifica se acquisti un immobile ancora coperto da mutuo ipotecario. In questo caso, puoi rilevare il mutuo esistente subentrando al vecchio proprietario e pagando le rate restanti fino all’estinzione del debito. Per procedere alla surrogazione di un mutuo accollato è decisivo il benestare dell’ente con il quale è stato acceso il mutuo originario.

Che il tuo finanziamento rientri in uno dei casi specifici che ti abbiamo indicato o sia un semplice mutuo per un immobile a uso abitativo, cerca sempre di valutare quanto effettivamente sia conveniente trasferirti dalla tua a un’altra banca. Ciò che potrebbe spingerti a farlo è un tasso di interessi più basso, un allungamento delle rate o la ridiscussione del loro importo.

Ogni quanto si può ricorrere alla surroga del mutuo

La surroga del mutuo può essere richiesta in qualsiasi momento e quante volte vuoi. La Legge Bersani non prevede alcun limite anche se, all’atto pratico, è meglio non abusarne.

I costi di perizia, trasferimento e nuovo rogito notarile abbastanza alti spingono le banche a fare numerosi accertamenti prima di accettare una surrogazione. E un cliente che si avvale più volte di questa possibilità non è visto di buon occhio.

Ora che conosci dettagli e significato della surroga del mutuo, puoi dedicarti senza pensieri alla ricerca della tua nuova casa. Noi di Casavo siamo il tuo punto di riferimento su Milano, Roma, Torino, Bologna e Firenze: visita il nostro sito, naviga tra decine di annunci di qualità che ogni giorno selezioniamo per te, e trova la tua casa dei sogni.

Tutti i capitoli

© Casavo Management S.p.A.

P.IVA: 10540340964