Come richiedere un mutuo: l'iter da seguire passo...

Capitolo

1

Casavo guide

Come comprare una casa

Capitolo 1:

Come richiedere un mutuo: l'iter da seguire passo per passo

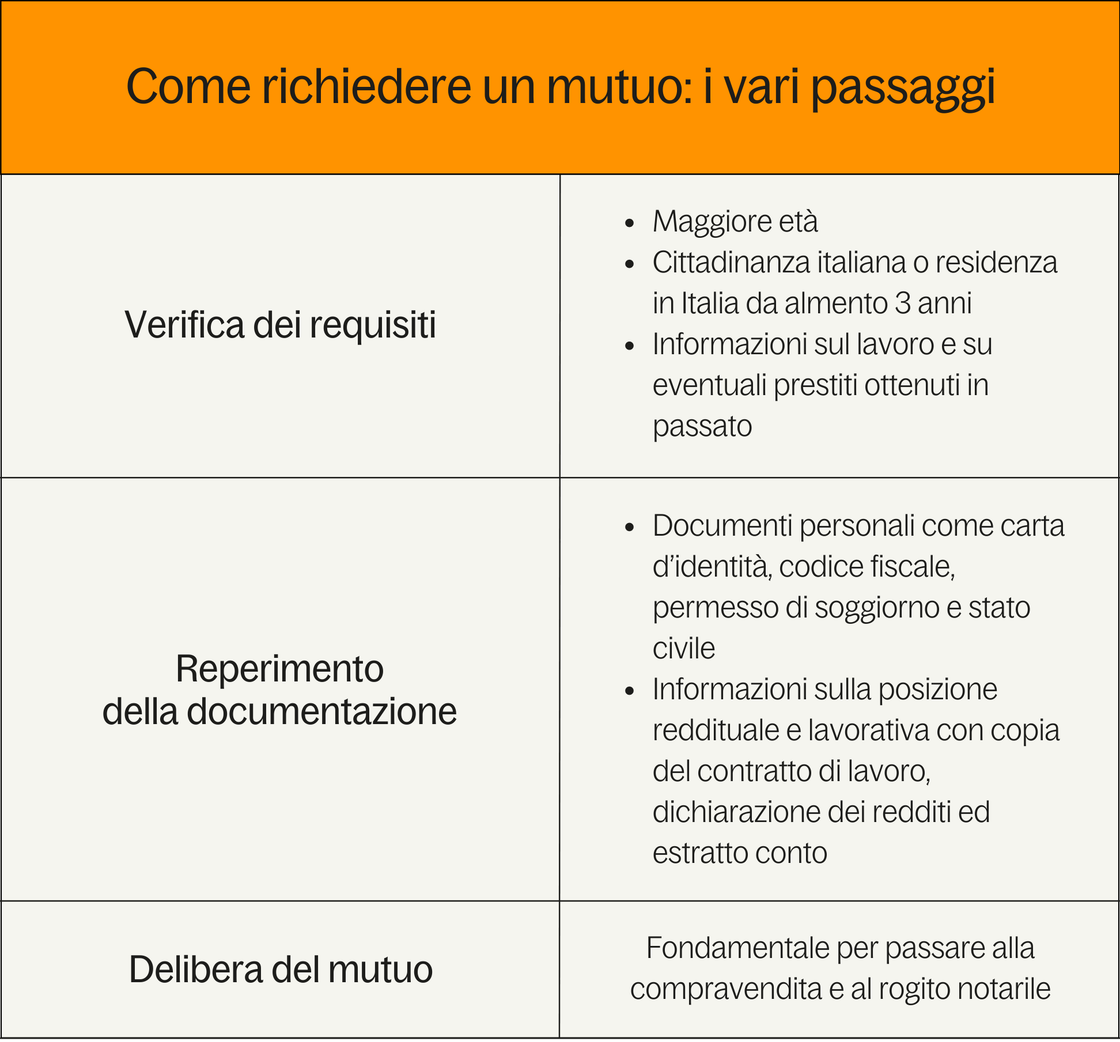

Quali sono le fasi della richiesta di un mutuo

La richiesta si divide solitamente in tre fasi. C’è un primo passaggio preliminare, in cui la banca controlla che tu abbia i requisiti minimi per ottenere il prestito. Si passa poi alla verifica di tutti i documenti che servono per preparare il contratto di mutuo per arrivare infine alla delibera. Conosciamo meglio i dettagli di ognuno di questi momenti.

1. Verifica dei requisiti

Iniziamo a vedere come funziona un mutuo e l’iter da seguire per ottenerlo. Il primissimo passo da fare è la verifica, insieme alla banca, dei requisiti fondamentali per la richiesta di finanziamento. Le informazioni da controllare sono di due tipi:

- anagrafiche

- di reddito

Sotto il profilo anagrafico, dovrai dimostrare di avere la cittadinanza italiana o di vivere stabilmente in Italia da almeno tre anni, presentando in questo caso anche delle garanzie relative al posto di lavoro.

Per quello che riguarda l’età, l’unica condizione indicata è essere maggiorenni. Apparentemente, ogni persona con più di 18 anni può richiedere un prestito per la casa, senza limiti di anzianità. In verità, le singole banche e gli istituti di credito applicano criteri diversi in base alle proprie regole. La tendenza generale è quella di non concedere finanziamenti che verranno estinti dopo i 75 anni. Se hai 47 anni e fai domanda per un mutuo trentennale, quindi, potresti ricevere una risposta negativa.

I requisiti di reddito, invece, includono tutte le garanzie economiche che puoi presentare alla banca per fornire rassicurazioni sulla tua capacità di onorare le rate. Serviranno quindi informazioni sulla tua posizione reddituale e sulla tua situazione lavorativa, nonché su eventuali prestiti già ricevuti in passato per controllare la tua capacità di credito.

Come prima cosa, quindi, assicurati di rispettare questi parametri fondamentali. Per approfondire, ti consigliamo di leggere il nostro articolo su come richiedere un mutuo sulla prima casa.

La fase di accertamento dei requisiti si conclude con un parere di fattibilità da parte della banca, che ha valore di giudizio preliminare per avviare poi una valutazione più approfondita sulla tua posizione. In pratica, in questo primo momento l’istituto finanziario si assicura che tu abbia i presupposti base per ottenere un prestito.

2. Reperimento della documentazione necessaria

Una volta accertato che rispetti i parametri essenziali su come richiedere un mutuo, puoi iniziare a preparare la documentazione da allegare alla domanda.

I documenti da presentare includono tutte le informazioni relative alla tua persona e al tuo lavoro. In particolare, i documenti anagrafici comprendono:

- la carta d’identità;

- il codice fiscale;

- il certificato di nascita in caso di cittadinanza italiana, o il permesso di soggiorno per chi non è nato in Italia;

- l’eventuale atto di matrimonio comprensivo delle informazioni relative agli accordi patrimoniali;

- le eventuali sentenze di divorzio o separazione.

Le informazioni sul tuo lavoro, invece, includono:

- la copia del contratto se hai un rapporto di impiego dipendente;

- la copia delle tue prestazioni lavorative, cioè delle ore o dei turni settimanali presso l’azienda per cui lavori;

- l’ultimo cedolino dello stipendio con una copia della Certificazione Unica o un duplicato del modello 730;

- una copia dell’ultimo estratto conto e la lista dei movimenti bancari degli ultimi sei mesi;

- la copia del modello dei redditi delle Persone Fisiche e l’eventuale attestato di iscrizione all’albo professionale se prevista dal tuo impiego, se sei lavoratore o lavoratrice indipendente.

Una volta raccolti tutti i tuoi documenti e le informazioni sulla posizione reddituale, la banca avvia una serie di accertamenti per verificare che esistano i presupposti per la concessione. Una volta terminato questo momento di studio, entriamo nella fase effettiva del finanziamento.

3. Delibera del mutuo e compravendita

Dopo aver espletato tutti i controlli, eccoci finalmente alla delibera. Al termine delle verifiche e in caso di esito positivo ti viene concesso il prestito. Per proseguire, avrai bisogno di indicare un notaio di riferimento per la preparazione del contratto di mutuo.

Il professionista notarile, in realtà, ti è utile già prima della fase di delibera per preparare i documenti preliminari alla concessione e avviare l’iter che termina con l’erogazione della cifra pattuita.

Quando il finanziamento viene attivato, la banca emette un assegno circolare intestato al venditore per coprire l’intero ammontare della cifra pattuita per la compravendita.

Alla delibera segue poi la compravendita effettiva alla presenza del notaio incaricato che si occupa di redigere e registrare tutti gli atti necessari.

Una volta depositati i contratti, a te non resta altro che iniziare a saldare le rate. Può capitare che tra il momento della delibera e l’effettivo pagamento del primo importo trascorrano alcuni mesi per consentire la stipula dei documenti di compravendita. Se il ritardo nella preparazione degli atti prosegue, potrebbe venirti comunque chiesto di iniziare a pagare le rate.

Con questa guida hai tutte le informazioni che ti servono su come funziona un mutuo e come richiederlo. Adesso non ti resta che andare in cerca della tua nuova abitazione. Sulla piattaforma annunci di Casavo trovi tante tipologie diverse di immobili che ti aspettano per iniziare a costruire il tuo futuro. E se la domanda di finanziamento continua a confonderti, prova il nostro servizio mutui per ricevere assistenza in tutte le fasi del tuo progetto di casa.

Tutti i capitoli

© Casavo Management S.p.A.

P.IVA: 10540340964