Guida al bonus under 36

Capitolo

1

Casavo guide

Come comprare una casa

Capitolo 1:

Guida al bonus under 36

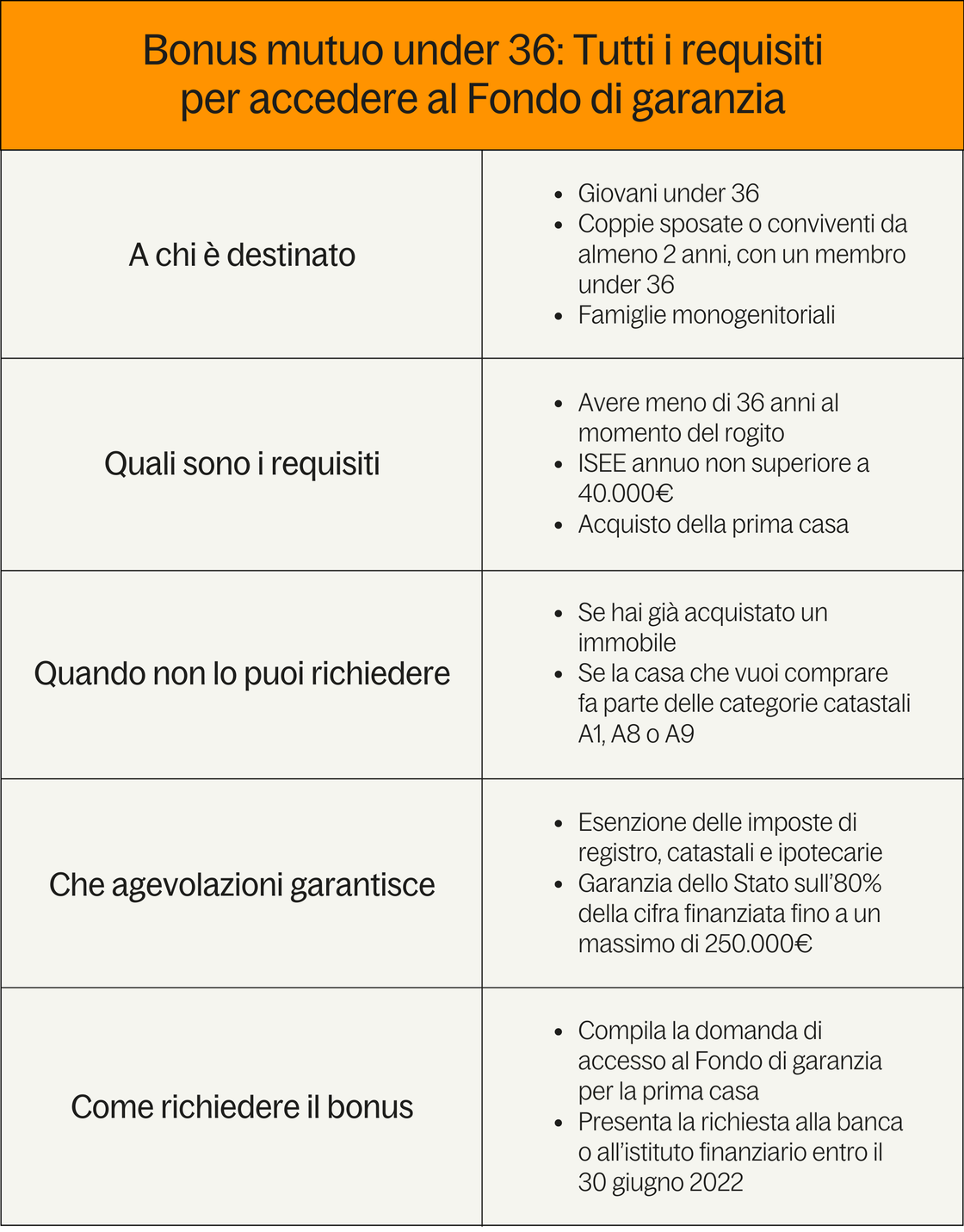

Coppie e genitori single possono beneficiare della garanzia dello Stato fino all’80% del finanziamento compilando un semplice modulo da allegare alla documentazione standard.

Lo Stato ha previsto un’espansione del Fondo di garanzia per la prima casa pari a 290 milioni di euro per il 2021 e 250 milioni per tutto il 2022, per offrire un’ampia copertura finanziaria e incentivare le domande.

Per aiutarti a capire se possiedi i requisiti necessari per presentare la richiesta di accesso al bonus prima casa under 36, noi di Casavo abbiamo preparato una guida con tutti i punti più importanti.

👉 Prenota una consulenza gratuita con il nostro team!

Cosa prevede la norma?

L’articolo 64 del c.d. decreto sostegni bis (L. 23 luglio 2021) prevede agevolazioni per l’acquisto della prima casa per under 36 con ISEE annuale non superiore a 40.000€.

La norma ha modificato il contributo già previsto dalla legge di stabilità 2014 per permettere a un maggior numero di persone di richiedere il bonus.

In origine l’iniziativa era destinata agli under 35 con un lavoro atipico, quindi stagionali, precari o part time. La nuova legge invece estende le agevolazioni indipendentemente dal tipo di lavoro svolto, ma con il nuovo requisito dell’ISEE. Torneremo su questo punto più avanti.

Oltre alla garanzia dello Stato per il finanziamento è prevista anche l’esenzione del pagamento dell’imposta catastale e ipotecaria, nonché delle imposte di registro. Queste costituiscono tre voci importanti all’interno del budget che devi considerare per l’acquisto della prima casa. Il risparmio è di 100€ totali per i canoni fissi – ipotecari e catastali – e del 2% del valore catastale dell’immobile per l’imposta di registro.

Le disposizioni della norma non sono particolarmente lunghe o complesse: sono pochi i requisiti e le eccezioni a cui prestare attenzione prima di presentare la richiesta. Iniziamo ad approfondire i dettagli.

A quali tipologie di immobili si applica il bonus

Le agevolazioni sono rivolte esclusivamente all’acquisto di prime case per gli under 36. L’articolo 64 indica solo 3 categorie di immobili escluse dal Fondo:

- le residenze di tipo signorile classificate nella categoria catastale A1;

- le ville di categoria A8;

- i castelli e palazzi di particolare rilievo artistico o storico catalogati come A9.

Per il resto non sono indicate limitazioni in termini di metratura o numero di locali. Il Fondo di garanzia è destinato solo agli immobili a uso abitativo principale, quindi prime case, che si trovano sul territorio nazionale.

Chi può beneficiare del bonus

La copertura da parte dello Stato è prevista per il mutuo per la prima casa di under 36 con ISEE inferiore a 40.000€.

Per essere più precisi parliamo di persone che non hanno ancora compiuto 36 anni di età al momento del rogito notarile dell’acquisto, o del contratto che istituisce la nuda proprietà, l’usufrutto o l’uso dell’abitazione. Puoi richiedere la garanzia per un finanziamento massimo di 250.000€.

Oltre al limite d’età, il decreto sostegni bis ha anche introdotto un parametro importante per quanto riguarda il reddito di chi presenta la richiesta. In particolare, l’Indicatore della Situazione Economica Equivalente (ISEE) non può essere superiore ai 40.000 euro annui.

La nuova legge non ha modificato le altre categorie che hanno diritto al bonus prima casa under 36, cioè:

- coppie sposate;

- coppie conviventi da almeno due anni, con uno dei due membri under 36;

- famiglie monogenitoriali, cioè persone che hanno figli minori e che sono separate, divorziate, vedove, non coniugate o non conviventi con l’altro genitore.

Se rientri in una di queste categorie, puoi richiedere l’accesso alla tutela di Stato per i mutui prima casa under 36 a condizione di non avere già altri immobili di proprietà. Fanno eccezione le case ottenute per successione a causa di morte – anche in comune con altri eredi – o in uso a titolo gratuito da genitori, fratelli o sorelle.

La norma prevede inoltre tre tipologie di acquisto per la richiesta di garanzia:

- semplice, ossia la classica compravendita;

- con ristrutturazione per migliorare l’efficienza energetica;

- con accollo da frazionamento.

È possibile ottenere il mutuo, quindi, anche per coprire le spese di ristrutturazione della prima casa acquistata. L‘ultima ipotesi riguarda invece la compravendita diretta con il costruttore. In questo caso, è possibile subentrare con garanzia nella quota del mutuo che il costruttore ha acceso per finanziare la fabbricazione dell’immobile.

Termini di scadenza per presentare la domanda

Il governo ha previsto una finestra per richiedere il contributo aperta dal 24 giugno 2021 fino al 31 dicembre 2022.

La domanda di accesso al Fondo di garanzia per il bonus prima casa under 36 va presentata direttamente alla banca o all’ente che eroga il finanziamento, insieme agli altri documenti necessari per la richiesta di mutuo.

Ricordati di verificare che l’istituto aderisca all’iniziativa del governo: puoi scoprirlo consultando l’elenco sul sito ABI o Consap, la Concessionaria Servizi Assicurativi Pubblici.

Una volta fatta la richiesta, la Consap ha 20 giorni di tempo per dare il via libera alla banca per l’accesso al Fondo. Dopo questo primo passaggio, l’ente bancario ha a sua volta 90 giorni per comunicare alla Consap se accetta o meno di erogare il mutuo.

Quando non è possibile accedere al bonus

Per riepilogare, la tutela statale è subordinata a due limiti fondamentali:

- l’età inferiore a 36 anni al momento del rogito;

- l’ISEE non superiore ai 40.000 euro annui.

Considera che la legge parla di ISEE annuale e non di reddito, due parametri molto diversi tra di loro. L’Indicatore della Situazione Economica Equivalente è calcolato sul nucleo familiare e non sul reddito individuale. Prima di presentare la tua domanda ti consigliamo quindi di verificare l’ammontare complessivo dell’ISEE e di assicurarti di non far ancora parte a livello fiscale della tua famiglia di origine, magari perché hai mantenuto la residenza a casa dei tuoi genitori.

Oltre a questi parametri individuali, dovrai anche accertarti che l’immobile non appartenga alle categorie catastali escluse dalla norma (A1, A8 e A9) e che la richiesta riguardi la prima casa di proprietà.

Fai molta attenzione perché eventuali dichiarazioni false fanno decadere le agevolazioni del Fondo di garanzia. Se l’Agenzia delle Entrate dovesse fare un controllo e scoprire che non rispetti i parametri, dovresti pagare le imposte ipotecaria, catastale e di registro non saldate, con l’aggiunta di sanzioni e interessi.

Il sogno della prima casa per gli under 36 oggi sembra diventare più semplice grazie alla garanzia dello Stato. Per non parlare, poi, di possibilità come il nostro Servizio Mutui, che ti aiuta a gestire la documentazione necessaria e a rendere il processo più snello ed efficiente. Se stai cercando un immobile per cominciare una nuova fase della tua vita a Milano, Roma, Torino, Bologna o Firenze, dai un’occhiata agli annunci di Casavo!

Tutti i capitoli

© Casavo Management S.p.A.

P.IVA: 10540340964